花了10个晚上研讨内地的和香港的重疾险合同,说说我买重疾险的经验

发稿时间:2018-08-22 15:25:00 来源: 什么值得买

医疗事故和生活环境问题层出不穷,年纪也上了40,有心给自己和孩子买一份重疾的保障。工作太忙,且保险合同太复杂就一直拖下来了。直到上个月两个同龄的朋友突然在微信群内爆出癌症晚期的信息,这件事重新摆上了案头。好吧,从哪里开始呢,似乎千头万绪。那就一点点弄懂吧!

接下来,就用了整整一个月晚上的时间,整明白了内地的、香港的保险的区别,和之前几个代理人推荐过重复度比较高的几款产品的差异点。上周刚去香港签完单,现在可以分享一下经验了。把这一个月研究的成果分享给有需要的朋友参考。

一、内地和香港的重疾险差别

我是标准的理工科,凡事都从框架和逻辑入手,这次也不例外。我先从大框架来分析,内地的重疾险和香港的重疾险,从大处看哪个更适合我。

找身边朋友分别要了内地的和香港的几个口碑较好的重疾险合同,花了十个晚上研讨了所有合同,最后提炼出这四个维度(保障范围、理赔额度、理赔界定标准、保费)以及其他影响因素,进行逐条的比对,以下是我比对出来的结果,放在一起呈现:

一、保障范围(保险的目的就是保障作用,类别自然是越广越好)

1、严重疾病:香港保险:约54种;内地保险:约45种;

2、早期危疾保障:香港保险:约39种;内地保险:约8种;

3、儿童疾病:香港保险:针对儿童受保人,除享有其他疾病种类的保护外,还特别提供7种儿童严重疾病保护7种;内地保险:无;

二、理赔额度(同等保费,额度越高越好):

1、早期危疾理赔:香港保险:20%~25%;内地保险:20%(最多一次);

2、严重疾病理赔:香港保险:基本保额100%+期满红利;内地保险:基本保额100%;

三、疾病理赔界定

以前一个朋友买了重疾在理赔时出现比方的纠纷,问题点就是双方对界定的理解不同而引起。所以我特别重视。下面举二个例子看一下。

1、脑中风

香港:中风后持续最少4周的神经后遗症,及因而导致永久性神经机能缺损。

大陆:在中风确诊180天后,仍遗留神经系统永久性的功能障碍。

2、心肌病

香港:要求心功能衰竭程度达到纽约心脏病学会的心功能分级标准之Ⅲ或Ⅳ级,或其同等级别,并持续最 少6个月。

大陆:要求心功能衰竭程度达到纽约心脏病学会的心功能分级标准之Ⅳ级。被保险人永久不可逆性的体力 活动能力受限,不能从事任何体力活动。(注:永久不可逆,指自疾病确诊或意外伤害发生之日 起,经过积极治疗180天后,仍无法通过现有医疗手段恢复。)

四、保费 (举例:以男性,30岁,不抽烟,25年期,100万保额为例)

香港:年交保费:20770元/年;总交保费519250元;

内地:年交保费29050元/年;总交保费726250元。

五、其它的重要因素:

1、投保年龄:香港保险:0-65岁(下次生日年龄);内地保险:0-55岁;

2、观察期:香港保险:90天;内地保险:90天&180天,二者都有;

3、保障年期:香港保险:100岁;内地保险:终身(意外至70岁);

4、办理手续:香港保险:严审核,宽理赔(购买时对资料审核严格,理赔时手续简单);大陆保险:宽审核,严理赔(购买时手续简单,理赔时手续复杂)。

5、结算货币:香港保险:保单以美元为主;内地保险:以人民币为主;

6、便利性:香港保险,要去香港签署,较为复杂;内地保险:较为方便。

以上是内地保险和香港保险相关的数据和说明,各有优劣。大家可以视个人情况选择。我比较看重价格和保障的范围,就选择了香港的重疾险。

二、对不同香港重疾险产品的分析

香港的重疾险也有好多的产品,通过不同公司代理人的介绍,网上资料的查阅,有两款产品进入了我的视线,以下,还是按我理工科的逻辑和框架进行分析。我把拆解的全过程还原,读者朋友也可参考这个思路对不同的产品进行分析,相信可以帮你省却很多时间。

香港市场上的重疾险保险产品分为这么四个形态:

消费型重疾险:纯保障型、定价低、不面向中国大陆居民销售

基础储蓄型重疾险:重大疾病单次赔付,杠杆高,适合年长或预算有限群体

进阶储蓄型重疾险:主要重疾多次赔付,性价比高,为当下市场新潮流

高级储蓄型重疾险:重大疾病多次赔付,全方位多重全面保障

之前进入我视野的这两款产品正是上面性价比最高的第三种类型,是集重疾、人寿、储蓄于一体,而且涵盖了早期疾病、严重疾病、部分重疾延伸多次赔付三个维度。为避广告之嫌,下面以A和B表示,比对的维度为三个方面:

疾病保障范围

赔付方式

保费和分红杠杆

一、疾病保障范围(从合同中摘录):

1、保障种类

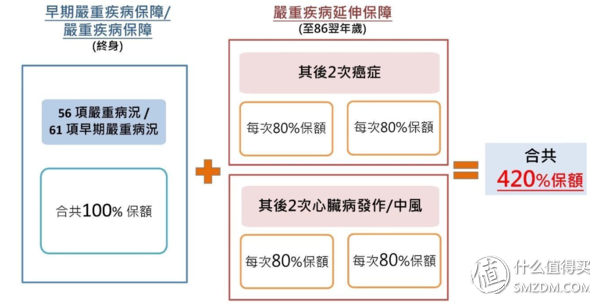

1)A:118种病况(61种早期严重病况+56种严重病况+1种良性病况);

2)B:115种病况(44种早期疾病+58种严重疾病+13种严重儿童疾病)。

2、说明:

1)不同公司间对产品的定义存在拆分或合并的情况,例如A的早期甲状腺或前列腺癌、次级侵害性恶性肿瘤在A中被合并为早期恶性肿瘤一项;A的意外损伤及烧伤进行的面部重建手术、在B中被拆分为意外引致的面部烧伤、意外受伤所需的面容重建手术两项。

2)不过,两款产品的保障范围涵盖了绝大部分人一生中可能遇到的和未必能遇到的各类疾病,从这个角度看两者的打分差别很少。如果非要做一个比较的话。各自的侧重点为:1) 癌症、心脏病两者相同 ;2). 神经系统A略好(含脑部外科手术) ;3)主要器官类B略好;4)其他疾病A略好。

二、赔付方式(从合同条款中摘录)

A、赔付额度:

1、A:最高赔付420%,包含(早期及重疾100% + 癌症多重160% + 心脏病或中风多重160% )。

2、B:最高赔付260%,包含(早期及重疾100% + 癌症多重160%)

B、其它赔偿付方式的差异:

1、早期疾病赔付:

1)A:原位癌、冠状动脉血管成形术、次级侵害性肿瘤、早期甲状腺或前列腺癌预支保额的25%,其

中不同受保器官原位癌与冠状动脉血管成形术最高赔偿次数为2次,总共最多赔付3次;

2)B:每项疾病预支20%保额、骨质酥松症连骨折预支10%保额至70岁,仅原位癌和早期恶性肿瘤可

预支癌症多重赔偿20%保额。

2、良性肿瘤保障:

1)A :将“手术切除受保良性肿瘤”纳入良性病况,分2组病况享受额外5%或10%的保障;

2)B:将“手术切除受保良性肿瘤”纳入非严重疾病,预支50%保额。

3、保费赠送:

1)A:首10年获50%额外保额赠送;

2)B:30岁以下可获首10年50%额外保额赠送,31岁或以上为35%额外保额赠送。

4、保费豁免:

1)A:两种保费豁免,一是早期危疾赔付后可豁免12个月保费;二是严重疾病保障赔付后可豁免往

后所有保费。

2)B:两种保费豁免,一是家族成员保障(儿童保单其父亲或母亲身故,豁免孩子保费。成人保

单,配偶身故也可豁免保费);二是严重疾病保障赔付后可豁免往后所有保费。

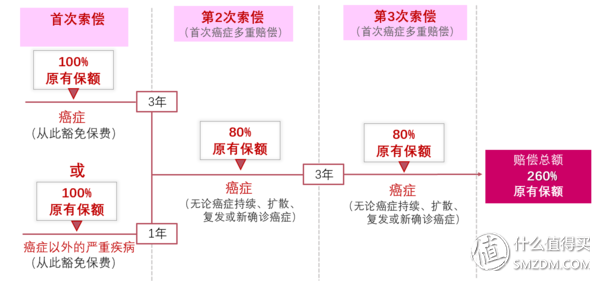

总结:保险公司理赔统计数据显示,癌症、心脏病及中风为较高频理赔疾病,占据了重疾险理赔90.9%的理赔原

因,前者的多重赔付模式较有针对性,另外,在早期疾病赔付、良性肿瘤保障上前者也略占优势。

三、保费和分红杠杆

保费:在相同保额的缴费周期前提下,费用情况如何?

分红杠杆:这两款产品都享有红利,分为保证和非保证部分,使得身故及严重疾病总保额随着保单年期的增长而增长。而HK的非保证红利基本可以按照计划书的演示达到。So,红利也是我重要考虑的部分。

下面分别以0岁宝宝和30岁女性做为案例比较,其中:保额为20万美元,缴费周期为10年。

从以上表格中可以看出:

1、保费:后者便宜约17%;

2、分红杠杆倍数:前者更强大些。

写到这里,我已将自己感兴的两款产品按三个重要维度进行了拆解。确实是各有各的优势,最后再汇总一下:

1.A

保费相对贵些,但在癌症/中风/心脏病的320%保额理赔、良性肿瘤手术额外赔付上优势较大,同时还有先天性疾病保障和前十年50%保额赠送。另外,杠杆方面也是杠杠的。如果预算充裕,或家族有复杂的病种遗传史,建议可以选择这款产品。

2、B

费率更为便宜、延续癌症260%保额理赔、前十年赠送50%保额(31岁后为35%),还增加家庭保障功能和先天性疾病保障,可谓一人投保,全家少忧。对于预算有限又不想牺牲保额的客户,这是性价比极佳的产品,而家庭情况较为复杂或考虑长远的客户来说,家庭保证功能非常适合。

以下情况供大家参考,建议根据收入情况、家庭人口结构、现金流等各方面来挑选。也有人会问我的选择是什么,为避广告之嫌,我就不公开了,有兴趣的同学可以私信我。最后还有一点感受,这一个月期间接触了三个代理人,因专业度和责任心的不同,体验差别也较大。感谢最后给我服务的代理人,感谢这长达一个月来耐心解答和服务,每次都是有求必应而且专业靠谱,感恩,感谢!

希望这篇文章可以帮到大家,有什么问题,欢迎留言。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

-

苹果赚走智能手机近9成利润 下半年或发布大号iPhone

虽然遭到疯狂的业内外吐槽,但并不妨碍iPhone X成为苹果公司的“现金牛”。日前发布的机构报告...

2018-03-02 05:12:00 -

共享单车价格战停火? 网友:像当年网约车发展轨迹

共享单车价格战“停火”?针对此次价格浮动, 3月1日,摩拜单车向新京报记者表示, “近日,...

2018-03-02 05:51:00 -

小米或在A股港股同时上市 港股失阿里后不再错过小米?

关于小米IPO的消息日前再次传出,有报道称小米最终可能会敲定A股和港股同时上市。4年前,港交...

2018-03-02 05:26:00 -

乐视网:贾跃亭承认质押股票触及平仓线 尚无处置计划

贾跃亭所质押的乐视网股票是否爆仓,一直是外界关注焦点。在不久前的乐视网临时股东大会上,...

2018-03-02 08:13:00 -

乡村游成旅游产业重要增长极 少数民族地区人气旺

资料图:广西融水苗族自治县“三月三”系列民族文化活动吸引众多游客。“现在经常有外国人来...

2018-03-02 09:47:00 -

中财办副主任:金融监管体制改革"两会"后会有结果

针对地方政府隐性债务问题,杨伟民称,目前正在采取措施,要控制增量,不要再大幅增加,逐步...

2018-03-02 10:20:00 -

普京发表国情咨文 称俄中关系是友好平等关系的典范

当地时间3月1日,俄罗斯总统普京在莫斯科向俄联邦会议上下两院发表年度国情咨文。普京说,俄愿...

2018-03-02 03:55:00 -

报告析中小学生减负:课外补习时间“领跑全球”

近日在北京发布的一则针对中小学生减负问题的报告指出,中国中小学生学习时间过长,课外补习时...

2018-03-02 10:07:00

-

中国

青年报 -

中青

看点 -

中青

校园 -

青创

头条

- 京ICP备11020872号-17

京公网安备110105007246

京公网安备110105007246- 信息网络传播视听节目许可证0105108号

- 24小时违法和不良信息举报电话:010-64098588

共青团中央主办 中国青年报主管 中国青年网版权所有